Desmaterialización de las facturas de los proveedores

ARC Global Services

1 February 2021

Las facturas de las transacciones entre los contribuyentes del IVA se emiten en formato electrónico y sus datos se transmiten a la administración para su explotación, con fines, en particular, de modernización de la recogida y de las modalidades de control del IVA.

Las disposiciones del párrafo primero se aplicarán lo antes posible a partir del día 1ro de enero de 2023 y a más tardar a partir del día 1ro de enero de 2025, según un calendario y modalidades establecidas por decreto dependiendo, en particular, del tamaño y del sector de actividad de las empresas afectadas, y tras la obtención de la autorización prevista en el artículo 395.1 de la Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006 relativa al sistema común del impuesto sobre el valor añadido.

El Gobierno remite al Parlamento (antes del día 1ro de septiembre de 2020), un informe sobre las condiciones de aplicación, como muy pronto a partir del día 1ro de enero de 2023 y, como muy tarde a partir del día 1ro de enero de 2025, de la obligación de facturación electrónica en las relaciones entre empresas. Este informe identificará y evaluará las soluciones técnicas, jurídicas y operativas más adecuadas, especialmente en asuntos de transmisión de datos a la administración fiscal, teniendo en cuenta las limitaciones operativas de las partes interesadas. Evaluará, para cada una de las opciones examinadas, los beneficios esperados en materia de recuperación del IVA y los beneficios esperados para las empresas.

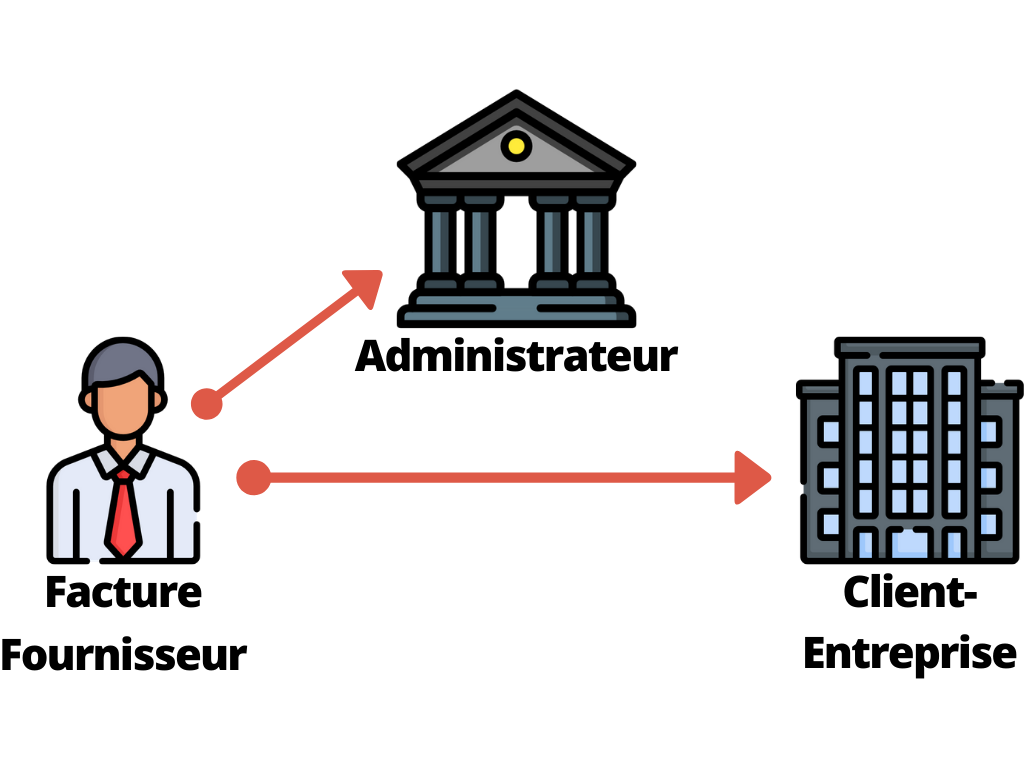

El modelo Clearance: es un modelo tripartito entre vendedor, comprador y administración. Antes de cada emisión de factura, el proveedor de un bien o servicio debe recibir la aprobación de la administración antes de facturar al comprador. La emisión de cada factura es declarada y autorizada por la administración fiscal. La factura se registra en la Administración fiscal y la aprobación recibida se consignará en la factura. Así, la administración tiene conocimiento de los importes del IVA recaudado. Este modelo ya se aplica en muchos países de América latina, en Rusia y en China.

En el modelo Clearance italiano, el Estado interviene en el intercambio de factura entre los proveedores y los clientes a través del sistema de intercambio llamado “Sistema di interscambio” (SDI). A cambio, el proveedor debe poner en su factura un código procedente de la administración italiana.

Además, cada país anuncia sus propias especificidades. Francia podría considerar la posibilidad de ofrecer un servicio de predeclaración del IVA en línea. De este modo, la Administración Tributaria gozaría de plena visibilidad en relación con el IVA recaudado por los contribuyentes, y eso permitiría también a los contribuyentes disponer de una versión previamente rellenada automaticamente del impreso declarativo CA3 o equivalente.

Sébastien MINOTTI – Experto en soluciones de autoedición

ARC Global Services annonce l’arrivée d’Alexandre JEANNE au poste de Directeur général à compter du 1er décembre 2023. Avec cette nomination, ARC Global Services entend accélérer sa croissance au travers du développement de ses métiers et de ses partenariats. « Au nom de tous les collaborateurs d’ARC Global Services, je souhaite la bienvenue à Alexandre. […]

ARC Global Services a mené sa première enquête de satisfaction auprès de ses salariés. Nous sommes heureux et fiers de publier ici un extrait des résultats. Merci à tous nos salariés pour leur engagement au quotidien !

Du 26 septembre au 10 octobre, avec le support des équipes des Ateliers Durables, les salariés d’ARC Global Services ont suivi un premier cycle de formation aux axes prioritaires de notre démarche RSE, sous forme d’un petit déjeuner atelier alternatif et responsable, avant 3 séminaires sur la vitalité au travail, le travail en open […]

N'hésitez pas à nous contacter si vous avez besoin de plus d'informations Nous contacter